皆さんこんにちは。私はこれまで無欲の塊だったのですが(冗談)

先日、どうしても欲しい物があり初めてローンを組みました。

ワクワクする反面、合理的経済人としてローンには少し嫌悪感もあります。

でも、周囲の人の話を聞くと「リボ払い」や「ボーナス払い」などは普通に使っているようです。

そう言えば私も海外にいたときは国際送金ではなく、

クレジットカードの「キャッシング」機能を使って現地のATMから引き出していました。

現地で両替するより、手数料的にも結構お得なのです。

国内では手軽にカードから現金を引き出せるので、

急遽現金が必要な人が使うイメージがあまりよくありませんね。

結局、私もローンを組んでしまった一般人なのですが、(ご利用は計画的に)

金融の仕組みについてちょっと考えてみました。

本当に人間が必要なモノは少ないけど欲しくなる

一般的に普通の人は、世間一般と同じ生活をします。それは普通の人間ですから当たり前です。

一人暮らしならワンルームの賃貸で暮らして、休日は友達とディズニーに行ったり、

家族ぐらしならマイカーやマイホームがあって、普段はジャスコやヨーカドーで買い物しつつ、

たまには外食したり、ちょっと良いブランド物が欲しくなったり、子供を私学に通わせたりします。

人間ですから、いろいろ欲があり、やっぱり欲しいものは増えます。

特に周りの人はあれがあって、これがあるのに、私は買えないと思うとムズムズしますね。

「あれもしたい」、「これもほしい」、「こうしたい」

こうした希望は本質的に意味のあるものもありますが、多くはそうではありません。

でも、本当に自分にとって必要なものは明らかに少ないのです。

例えば、自分の部屋に1年以上使ってないものはどれだけありますか?

おそらく、モノのうち7割位は押入れや収納の中で1年以上眠っているはずです。

それにも関わらず、私達はあれが欲しくなったり、これも欲しくなったり、

これが必要だから取っておこうとおもったり、無料だからもらったりします。

人間はそんなものなのかもしれませんが、気づかないうちに破産してしまうより、

必要なものは無いということに早く気付けたほうが楽しめるような気もします。

それでもなんで、ローンを組んでまで購入したんだろうとふと振り返ると、

その金額以上の喜びを得られるかもしれないという淡い期待があるんですよね。

それは、もしかすると夢物語になるかもしれませんが、

自分次第でお金以上の価値を生み出せるような気もしています。

さて、みなさんはローンや借金をどうやって利用していますか?

ローンや借金と言っても色々な目的と種類がある

お金の使い方には3つあります、「投資」「消費」「浪費」です。

お金を生み出すお金の使い方は投資で、必要なものを買うのが消費、無駄なものを買うのが浪費です。

家を買うにしても車を買うにしてもそれは人によって上の3つの使い方があります。

例えば高級カメラを購入するときに、それでフリーカメラマンやYouTuberとして稼いだり、

報道につかったりして信用を得たりできれば投資になりますが、

家族の写真や、自分の好きなものを撮るだけなら消費です。

使わないのにカメラだけ購入してしまうのは浪費です。

お金が無尽蔵にあるなら投資はしなくても良いわけですが、

世の中有限ですのでお金の使い方は考えなければいけません。

ローンというのは「誰かに代わりに支払ってもらう権利を買う商品」です。

もちろん、タダで代わりに買ってくれるわけではなく、

分割でいいから元本に手数料と金利を足して返してもらうことを約束します。

「今、必要だから肩代わりしてもらって、将来に渡って払う」という契約です。

つまり、ローンや借金をするときは「今必要な理由」がはっきりしてなければいけません。

なぜなら自分の身の丈を超えた買い物が消費や浪費に使われると、

お金もまともに返してくれない可能性が高いからです。

もし、自分が友達にお金を貸すとしたらせめて投資であってほしいと思います。

それは金融機関も同じことなのです。

ちなみに借金という言い方はちょっと悪いようなニュアンスがありますが、

ローンやキャッシングも借金の一種ですし、

クレジットカードも翌月まで支払いを肩代わりしてもらう短期の借金です。

ローンのメリットは手元にまとまったお金がなくてもモノやサービスが買えることです。

特に住宅等は本来なら何十年もかけて貯金しなければならない金額を、

ローンという権利を買うことで長期の分割払いにすることができます。

また、住宅という人が住む性質を持つモノは生活に必要と考えられています。

そのため、政府も住宅ローン控除という税金控除を設定し、

サラリーマンにも住宅を供給しやすいように政策的に進められているのです。

カードローンや一般的なローンは10万円から多くても500万円程度の借金です。

これらの用途は生活費という場合も多いのですが、

一般的には「オートローン(自動車ローン)」や「学費ローン」等、

これもまとまったお金が必要な場合に使われることが多い金融商品です。

事業を行う際も銀行から借入を行うことがありますが、

こちらは売上を上げるために必要なお金であるため、欲しい物を手に入れるローンと言うより、

会社の設備投資、運転資金としての借入として区別されます。

ローンは金額と金利と返済期間の3つの数字を抑える

まず、ローンを組むときは「何のために借入れるのか」をはっきりさせます。

家だったり車だったり、学費だったりすると思いますが、

こうしたわかりやすい目的があるローンは組みやすいです。

一方で、生活費とか旅行のような無駄遣いではないかと疑われるものは、

ローンとしては組みにくいと考えて良いと思います。

例えばクレジットカードは基本的になんでも買えるローンですが、

基本的には翌月払いにすることしかできません。

分割払いにすることができなくはないですが、分割手数料や金利が極めて高額に設定されます。

これは「何に使われるかわからないから」なのです。

カードローンなども現金を借りるための借金になりますから、

それは生活費かもしれませんしギャンブルかもしれません。

そのため、金融機関で面接を行って信用できる人のみにカードを発行したり、

10%を超える金利を設定されるのです。

一方で住宅ローンや自動車ローンのような用途が明確なローンは、

0.5%から高くても5%程度に収まるものが多いです。

住宅ローンのような担保設定が容易で、借入金額が大きいものは、

金利が低くても、長期的には支払う金利分金額は大きくなるので、

銀行としても提供しやすいローンなのです。

自動車ローンも最悪自動車を差し押さえてしまえば回収しやすいため提供しやすいです。

学費のローンは奨学金という形だったり日本政策金融公庫の学費ローンという形だったりしますが、

いずれにしても教育のための資金ということで政策的に金利が低く抑えられています。

米国では地元の大学であれば州からの助成等がありますが、

こうした全国的な公的なローンが確立していないので金利は高めです。

すべてのローンは金額と金利と借入期間の掛け算が必要です。

住宅ローンは金額が数千万円、借入期間は長期、金利は低めです。

自動車ローンは金額は数百万円で、借入期間は中期、金利も中程度です。

学費ローンは金額は数百万円で、借入期間は長期、金利は低めです。

フリーローンは金額は最大数百万円で、借入期間は短期、金利は高いです。

何かローンを組みたいときは、そのサービスやものを手に入れることで、

どういった喜びや幸せを手に入れるかをイメージし、

金額と金利と借入期間を計算し、

例えば「いつか手に入れたいマイホームの住宅ローンよりも支払う金利総額が多い」ということが分かったら、

それだけのメリットがあるかを一度話し合ってみるのも良いかもしれません。

ローンがどれだけ利益になるのかというビジネス視点

フリーローンやカードローン、そしてリボ払いは最近どの会社もこぞって推進している商品です。

特にリボ払いはおなじみの楽天カードやエポスカードなど多くのカードに当然のように備わっており、

厄介なのはその仕組み上、人間の理性をごまかしてしまうところです。

「毎月定額で返済できるので管理しやすい!」

というメリットが上げられることがありますが、

そもそも、お金が無いのに無駄遣いをしていることをやめることから始めないと解決しません。

リボ払いの悪いところは、浪費としての支出を増やしてしまい、

なおかつ、毎月数千円の返済が長期的に許されてしまうことです。

特に欲しい物をすぐに手に入れないと気がすまない人は、

複数のローンを契約して、同時進行的に返済を行っていることがよくあります。

この場合、永遠と多重債務を抱え続けることになり、

毎月の請求額に返済が追いつくか帳尻をあわせることに苦労します。

特にリボ払いを併用し始めると、一体いくら使っていくら返済したのかがわからなくなります。

これを計算するだけでも頭が疲れてしまい、お金で頭が一杯になり、

精神的にも追い詰められる場合もあります。

例えば、なんでも欲しくなってしまう山田さん(仮名)が、壊れてないのに新品の電化製品を20万円購入し、

なんとなく引っ越しして敷金礼金として30万円リボで支払ったとします。毎月の返済額は10000円です。

この場合、50万円の元本に対して年利で18%だと年間9万円の利息を払うことになります。

12ヶ月で割ると0.75万円、つまり7500円分は利息なのです。

毎月2500円づつしか元本は返済していないので1年後にも元本は47万円程度残ります。

現実的にカードの利用が最初の50万円で済むような利用者はそもそもリボ払いしません。

多くの場合、毎月の生活費にもカードを使ってしまうものなのでむしろ毎月元本は増えてしまいます。

それに利息が乗せられるということは、毎月定額で1万円返していると思っていたら、

むしろ金利分すら全く返せてないということ陥るのです。

もちろん、限度額はありますが返済していない金額に対して年利で18%程度の金利というのは、

他のローンではありえないくらいに高額です。

実はカード会社もこうした悪影響は承知の上リボ払いを推奨しているのです。

なぜでしょうか。それは利益になるからです。

例えば、エポスカードを持っているとポイント等色々とお得だと思って多くの人が作りますが、

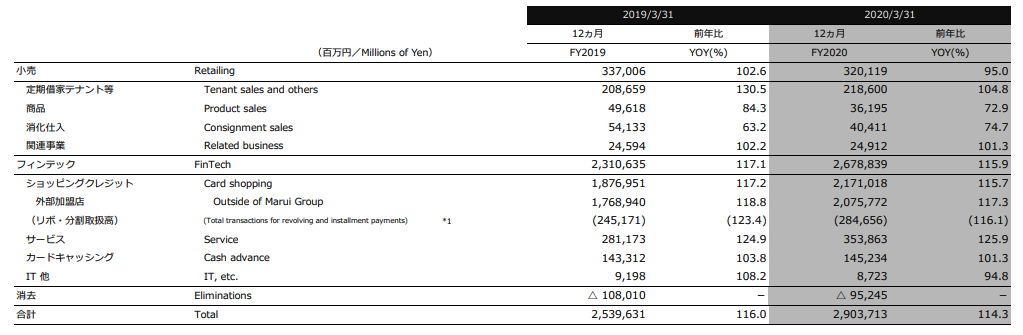

マルイの業績を見るとわかるように、クレジットの売上は小売の6倍近くあります。

マルイ2020年度ファクトシートより引用

つまり、マルイで洋服を購入してもらうためのカードというより、

マルイでカードを作ってもらい、それを日常的に使ってもらうことが目的なのです。

この内、リボ分割払いは15%程度ですから、

かなり多くの取引でリボが使われていることがわかります。

ざっくり、リボ・分割取扱高に15%の金利手数料を乗じると34324百万円になります。

つまり年間343億円、みんながリボや分割にしてくれるだけで利益が上がるのです。

クレジットカードを使うだけなら、カード利用手数料の数%が売上になるだけですが、

リボや分割払いを利用した場合は、手数料に加えて借金の利息分も売上に計上されます。

つまり、カード会社にとっては沢山の人にリボで借金をしてもらったほうが良いのです。

結局の所、リボ払いで返済が楽になるというのは、ネットで稼げる情報商材と同じレベルの嘘です。

局所的に使って、計画的に繰り上げ返済できる人ならまだしも、

場当たり的に利用してしまうようであれば泥沼化して返済ができなくなります。

ローン商品はほぼ同じだけど良心的な金融機関もある

ローンを検討する時初めてだったので、色々な金融機関の商品を調べました。

低金利時代なので自動車ローンのような用途が明らかな借金であれば、

2%から5%程度で契約することは十分できるということがわかりました。

結局はローンを利用して購入したモノやサービスが自分の人生を豊かにしてくれる、

お金を出した以上に働いてくれるのであればそれは成功です。

しかし、結局使わなかったり、すぐ飽きるようであればそれはモノやサービスが悪いのではなく、

自分の選択が悪かったということになります。

みなさんなんとなく理解しているとは思いますが同じようなローン商品でも、

金融機関から見て属性の悪い消費者には金利が高くなります。

私の調べた中ではとある信販会社のオートローンは10%近い金利でした。

これは、貸し倒れる可能性が高い利用者向けにローンを提供しているためです。

一方で銀行の提供するローンは資料等の提出が求められたり、

場合によっては面接も設定されることがあるようですが、一般的には3%程度で借入ができます。

また、ローンをフルで借り切ってやろうと思っている人は気をつけましょう。

基本的には繰り上げ返済ができるくらいの余裕を持ってローンを組むほうが、

万が一、お金が必要になった時多重債務に陥らずにすみます。

余裕が保険になるということ、余分にためたお金で早期返済するくらいの計画が必要です。

繰り上げ返済についてもそれぞれのローン商品によって決まりが異なります。

私が契約したローンは「一部繰り上げ返済」も手数料無料で可能でしたが、

別のローン商品では「一括繰り上げ返済」のみが対応でした。

お金の使い方があまり良くない人は、繰り上げ返済ができるだけのお金をそもそも貯めることができていません。

それでも、一部繰り上げ返済が可能であれば、「10万円でも早く返しておこう」とルールを決めて、

半年に1回でも良いので繰り上げ返済をしていれば結果的に楽になります。

しかし、金融機関は人間の弱い意志、特に意思の弱いお金の使い方が良くない人を狙っています。

「一括繰り上げ返済には残額100万円必要、でも無理、今少しくらい別のものを買ってしまおう」という、

意思が弱い人は一括繰り上げ返済できるだけの精神的余裕もありません。

こういう人がある意味返済を諦めるように一部繰り上げ返済を許していないのです。

結果的にローンの契約期間をフルで使い切れば良いやと考えがちになり、

本来借金で買ったはずのモノにはすぐ飽きてしまい、次のものを購入し、多重債務に陥ります。

すべてのローンにおいて繰り上げ返済をすべきかどうかはその家計状況によりますが、

ローンの残債を早く返済したほうが最終的な金利負担が減るのは当たり前です。

メリットの多い住宅ローン控除でも10年間しか使えませんから、フラット35を利用している人は、

税額控除が使えなくなる年に一括繰り上げ返済ができれば制度も完璧に使い切れるということです。

信用が自分や家族をちょっと幸せにするかもしれない

世の中、特にお金に関しては自分だけに都合の良いものなど無いですから、信用は大事です。

銀行のローンは不可となっても、信販会社のローンであればOKとなることがあるのは、

審査基準がそれぞれどういった属性までを対象にするかが異なるためです。

当たり前ですがクレジットカードは期限通りに返済すること。

ローンを一度組んだらかならず期限通りに返済すること。

こうした日々の信用情報が大きなローンを組む際に金利という数字に影響していきます。

それはローンの借入金額が大きければ大きいほど大きく効いてきます。

たかが0.5%ですが、1000万円であれば年間5万円の違いになります。

住宅ローン返済も大変で生活がどんなにカツカツでも、

年に1回家族でディズニーランドに遊びに行けるか行けないかを分けるのも信用によるのです。

お金を気にしすぎる毎日も辛いですが、

気にしなさすぎていつの間にか追い込まれる人を何人も見ています。

借金が返せなくなると法的に免除にするため裁判所に自己破産を申告します。

こうした自己破産者の多くはなにも事業に失敗した経営者が多いというのではなく、

9割以上が普通のサラリーマンや自営業者、金額は500万円以下です。

カードローンや消費者金融の利用者も普通のサラリーマンや自営業者で、

借入金額も各社100万円以下です。しかしこれらを複数の金融機関から借入れると数百万円、

500万を複数の金融機関から借入、毎年15%の金利を支払っていると仮定すると、

なんと金利だけで年間75万円支払う必要があります。

もしかすると、地方では年間の支払い家賃より高いかもしれません。

ローンを組むということはそれくらい身近でありながら、

返せなくなるまでの金額は意外と少ないということを分かった上でご利用は計画的にということです。

そこまでCMでは教えてくれませんから、もし「はっ!」としたら今日から少しずつ変われると良いですね。