入社者や退職者の社会保険料の徴収について「いつの分をいつ徴収すればよいか」考えたことはありませんか?

社会保険料の控除については、退職日によってどうすべきか変わってきます。

実は「月末締め、翌月○日払」の会社であれば考え方は簡単です。

月末締、翌月5日であれば、その翌月5日に払う給与から前月分の社会保険料を徴収します。

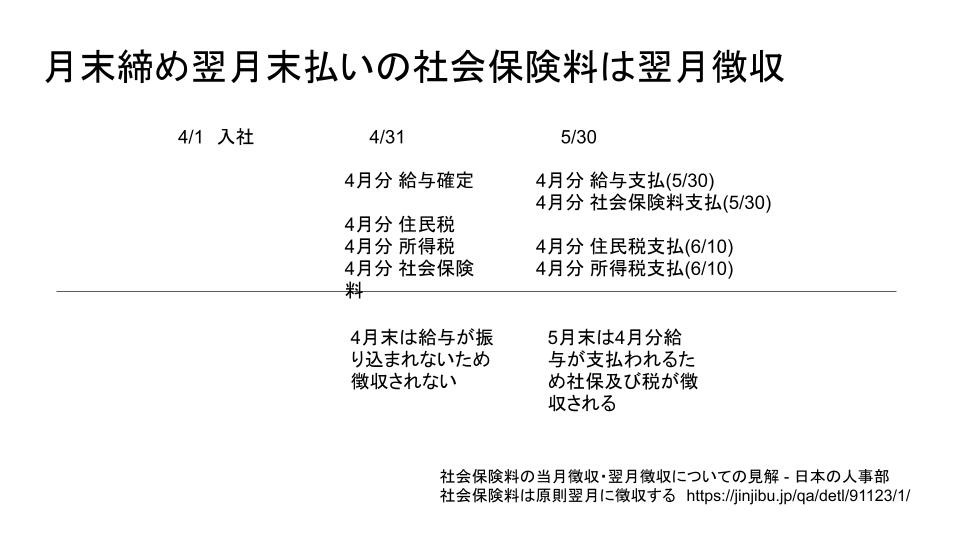

同じように月末締め翌月末払いのケースを考えてみます。

すると以下のようになります。

結局のところ、給与支給の際に前月の社会保険料を徴収することになるので「翌月徴収」と言われます。

目次

退職日によって社会保険料はお得になるのか?

結論から言えば退職日によってトータルで社会保険料がお得になるということはありません。

確かに月末退職と月末の1日前に退職したときでは徴収される社会保険料が変わってきます。

しかし、月末に退職して社会保険料を次の月分徴収されたとしても、逆に言えば翌月1日から勤務する、その転職先で最初の月は社会保険料が徴収されないわけです。

月末の1日前に退職したとして、翌月1日から勤務開始するというケースもあるでしょう。

しかし、その空白の1日分は国民健康保険、国民年金保険に加入しなければならないので、結局自分で1ヶ月分の保険料を支払うことになります。

また、月末の1日前に退職して、次の会社に月末入社するとしたら、1日分の保険料はその転職先で結局徴収されます。

国民健康保険と国民年金保険は自分で自治体の窓口で手続きすることで加入できますが、わざわざ1日分のために1ヶ月分の保険料を支払うのは果たしてお得だと言えるでしょうか?